¿Sabías que existen tarjetas de crédito que no cobran anualidad?

Los bancos están obligados a ofrecer una tarjeta de crédito básica que no cobre comisiones, entre ellas la anualidad (Artículo 48 Bis 2, Ley de Instituciones de Crédito). Estas tarjetas son convenientes para personas de bajos ingresos o que nunca han tenido una tarjeta previamente. Pregunta por la tarjeta básica antes de contratar. Además de las tarjetas básicas, hay otras tarjetas que no cobran anualidad, para encontrarlas selecciona el filtro “Sin anualidad” en las opciones avanzadas de búsqueda y da clic en “Aplicar cambios”.

Me ofrecieron una tarjeta de crédito sin costo de anualidad, ¿me conviene?

Es importante que tomes en cuenta los intereses que pagarías si no liquidas la totalidad de tus compras cada periodo. Pregunta por la tasa de interés de la tarjeta y compárala con otras tarjetas similares. Si eres un cliente no totalero, esto es, un cliente que no paga la totalidad de su saldo antes de la fecha límite de pago, es importante considerar tanto la anualidad como la tasa de interés de la tarjeta. Además, algunos bancos ofrecen la tarjeta sin anualidad por el primer año, es importante saber el costo de la anualidad a partir del segundo año.

¿En qué me debo fijar al contratar una tarjeta de crédito?

Recuerda que la tarjeta de crédito no es un incremento de tu salario, si al final del mes no liquidas tu deuda por completo tendrás que pagar intereses. Revisa las recomendaciones en esta página para elegir y aprovechar mejor tu tarjeta de crédito.

El tipo de tarjeta que más te conviene depende de para que la necesitas y cómo planeas usarla y pagarla. En general es importante conocer:

- El CAT y la tasa de interés de la tarjeta.

- La anualidad.

- La línea de crédito.

- Los beneficios (ej. meses sin intereses, puntos, descuentos, etc.).

Si te interesa usar la tarjeta para realizar compras a meses sin intereses, es importante que la tarjeta ofrezca este beneficio en los comercios donde deseas usarla y que te otorgue una línea de crédito suficiente para adquirir los bienes que tienes en mente. Además, puesto que el monto de tus compras puede ser elevado es posible que te convenga una tarjeta que te de puntos o algún otro beneficio por tus compras realizadas. Sin embargo, siempre debes tomar en cuenta que si dejas de pagar las mensualidades de tus compras a meses, las mensualidades no pagadas generarán intereses, por lo que también es importante que la tasa de interés de la tarjeta no sea muy alta.

Las tarjetas de crédito ofrecen diversos beneficios dentro de los que destacan el otorgamiento de puntos, beneficios para viajar, los descuentos en ciertos establecimientos, el acceso a preventas exclusivas. Es importante que consideres tu estilo de vida para que elijas la tarjeta que más te conviene. Además, en el caso de las tarjetas que otorgan puntos, es recomendable que entiendas cómo tus compras generan puntos y cómo puedes canjear los puntos generados. En general, las tarjetas con más beneficios tienen una anualidad más alta por lo que es recomendable que evalúes si realmente aprovecharás el tipo de beneficios que otorga la tarjeta.

Si solo planeas usar la tarjeta de crédito para emergencias, es decir la tendrás guardada en el cajón la mayor parte del tiempo, es probable que te convenga una tarjeta sin anualidad, con una tasa de interés baja y una línea de crédito suficientemente alta para cubrir la emergencia que podría ocurrir. En este caso, no es tan relevante si la tarjeta te ofrece meses sin intereses, puntos, seguros u otros beneficios.

En cualquier caso, debes considerar que si no eres un cliente totalero, los intereses que pagarás posiblemente excedan los potenciales beneficios de la tarjeta. En este caso, lo más recomendable es elegir la tarjeta con base en el CAT, es decir la tarjeta con tasa de interés y anualidad más baja.

¿Qué pasa si cancelo mi tarjeta antes de cumplir el año de la anualidad pagada?

Recuerda que los bancos están obligados a reembolsarte el pago proporcionalidad de la anualidad pagada si decides cancelar tu tarjeta antes de cumplir el año. Para cancelar la tarjeta no debes tener ningún saldo pendiente por pagar. Si el banco te pone obstáculos para cancelar la tarjeta, acude a la CONDUSEF.

¿Qué tarjeta me conviene si soy un cliente "NO TOTALERO"?

Un cliente “no totalero” es aquel que no paga el total de sus compras cada mes y por lo tanto tendrá que pagar intereses por el saldo no cubierto. Estos tipos de clientes deben de buscar tarjetas con tasas de interés bajas ya que entre más alta sea la tasa de interés más costosa será. También es recomendable contratar tarjetas con un costo de anualidad que esté dentro de la capacidad de pago del cliente. Además, normalmente las tarjetas con anualidades altas ofrecen beneficios como seguros, descuentos y puntos; sin embargo, por lo regular los intereses que paga un cliente no totalero exceden los posibles beneficios de tarjetas con anualidades muy altas.

Si eres un cliente no totalero y tienes una tarjeta de crédito con una tasa de interés muy alta, puedes buscar una tarjeta de crédito que te permita traspasar tu deuda actual a una tasa de interés más baja, busca en este comparador las tarjetas con la indicación de “transferencia de saldo”.

¿Qué tarjeta me conviene si soy un cliente “TOTALERO”?

Un cliente “totalero” es aquel que paga el total de sus compras de cada mes y por lo tanto no pagará intereses. Para este tipo de clientes, el único costo de la tarjeta es la anualidad. En este caso, la tarjeta idónea dependerá del monto de la anualidad que el cliente esté dispuesto a pagar y del tipo de beneficios que esté buscando obtener de una tarjeta de crédito. Así, si un cliente totalero elige una tarjeta sin costo de anualidad, la tarjeta no tendrá ningún costo; pero tampoco le ofrecerá muchos beneficios.

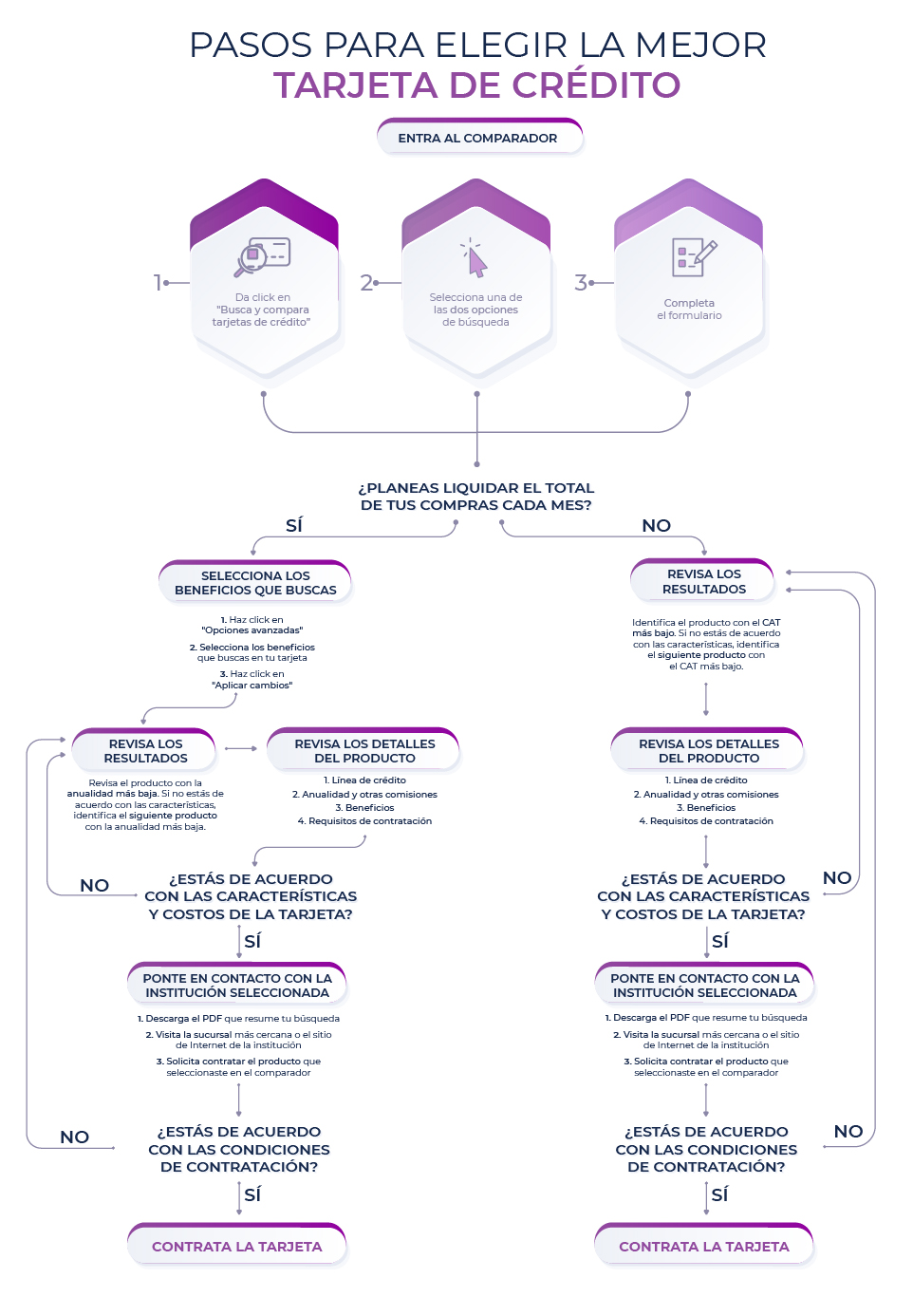

¿Cómo elijo una tarjeta de crédito?

¿Cómo puedo reducir los intereses que pago?

Los clientes que por alguna razón no pueden pagar la totalidad de su deuda cada mes, sí pueden reducir los intereses que pagan incrementando el pago realizado. En general entre menos se pague para liquidar la deuda mayor será el pago de intereses y más tiempo llevará liquidar la deuda. Por ejemplo, la siguiente tabla muestra la cantidad de intereses pagados y el número de meses en que se liquidaría una deuda de 10 mil pesos considerando que el cliente no realiza más compras con su tarjeta:

| ¿Cuánto pagarías de intereses si tuvieras una deuda de 10 mil pesos y … | |||

|---|---|---|---|

| Pagas mensualmente | Terminarías de pagar en | Pagarías de intereses | |

| El pago mínimo | $415 | 35 meses | $4,963 |

| 2 veces el pago mínimo | $830 | 14 meses | $1,913 |

| 5 veces el pago mínimo | $2,075 | 5 meses | $750 |

Nótese que el pago mínimo y sus múltiplos serán menores en periodos subsecuentes pues el monto de la deuda disminuye gradualmente. La tabla muestra el pago mínimo (y sus múltiplos) para la deuda inicial de 10 mil pesos.

¿Cuánto me cuesta si saco dinero en efectivo del cajero usando mi tarjeta de crédito?

El costo de disponer de dinero en efectivo con la tarjeta de crédito depende de cada banco y del canal usado para disponer (ej. cajero mismo banco, cajero banco ajeno, banca por Internet). Por lo general se cobra un porcentaje del monto retirado que puede ir desde el 5% hasta el 10% del monto dispuesto. Además de la comisión por retirar efectivo, el monto retirado generará intereses desde el momento en el que se dispone del efectivo.

Usar la tarjeta de crédito para retirar dinero en efectivo puede resultar muy costoso por lo que no es recomendable hacerlo a menos que sea estrictamente necesario.