¿Cuál crédito hipotecario me conviene?

El mejor crédito es el que se adapta a tu necesidad (monto y plazo requerido) al menor costo posible. Recuerda que entre más tiempo tardes en pagar más intereses pagarás. Elige un crédito con un pago periódico que alcances a pagar pero que sea del plazo más corto posible.

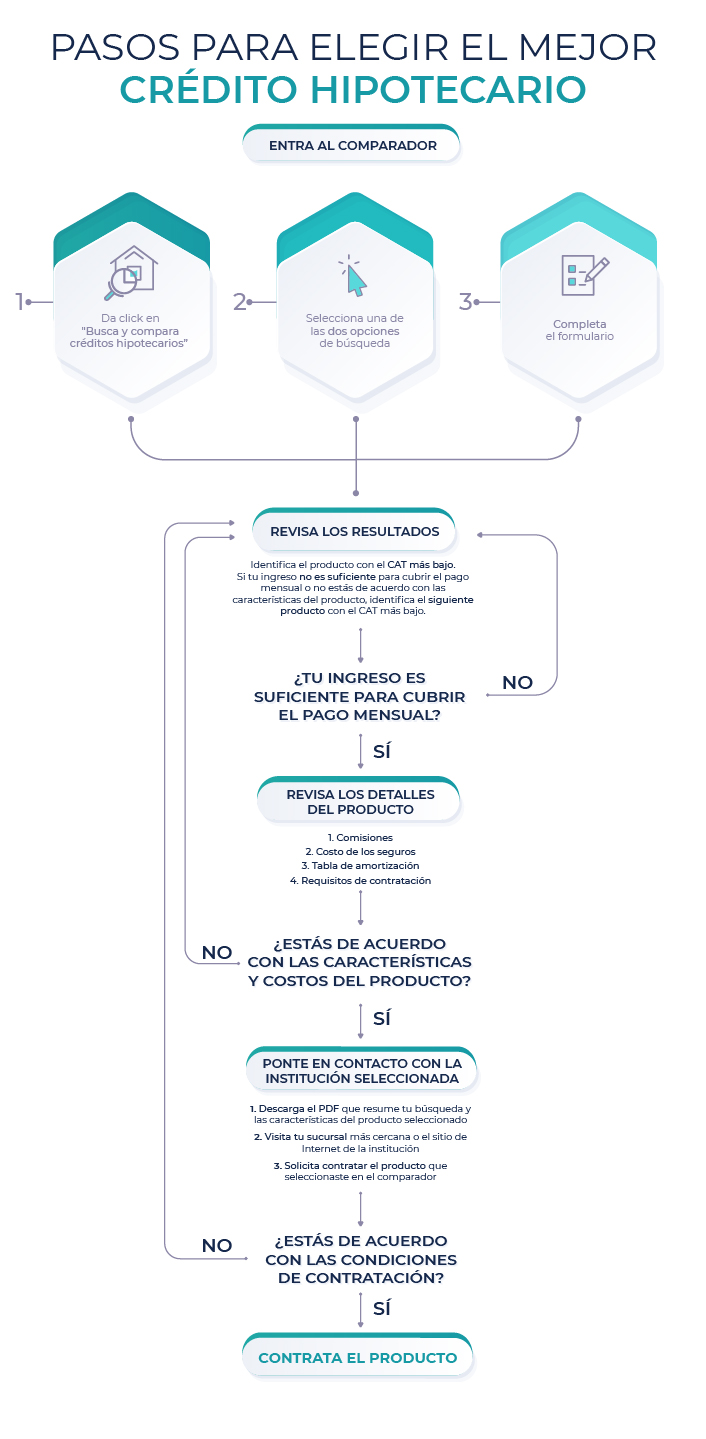

Este comparador te ayuda a identificar opciones de crédito para que compares y elijas el que más te conviene. Recuerda que para facilitar la comparación del costo de los productos puedes usar el CAT y que, entre más bajo es el CAT, más barato es el crédito.

Un aspecto importante a considerar es el tipo de tasa de interés, la cual impacta directamente en el costo del crédito. Una tasa fija asegura que tus pagos mensuales se mantendrán constantes durante la vigencia del crédito, lo cual representa un menor riesgo pues supone que tu ingreso se mantendrá también constante. Por otro lado, una tasa creciente supone que tu ingreso crecerá en el tiempo y por lo tanto tendrás una mayor capacidad de pago en el futuro. Los créditos de tasa creciente normalmente inician con tasas de interés más bajas que los créditos de tasa fija, lo cual facilita el acceso al crédito en el presente pues los pagos iniciales serán menores. Si contratas un crédito a tasa creciente, debes estar seguro de que tu ingreso también crecerá en el tiempo pues el monto de los pagos se incrementará, de otra manera podrías caer en incumplimiento de pago y perder tu vivienda.

¿Cómo elijo un crédito hipotecario?

¿Hasta cuánto me pueden prestar?

Para tener un estimado del monto del crédito al que puedes acceder, te sugerimos considerar las siguientes preguntas:

- ¿Cuál es mi capacidad de pago mensual? Tu capacidad de pago en conjunto con el plazo del crédito definen el monto total del crédito al cual podrás acceder. Es recomendable que el ingreso mensual sea cuando menos 3 veces el monto del pago mensual del crédito.

- ¿En cuánto tiempo deseas pagar el crédito? En la medida en que el plazo sea mayor, el monto de los pagos mensuales disminuirá; sin embargo, el costo total del crédito se incrementa.

- ¿Cuánto dinero tengo para dar de enganche? Entre mayor enganche se tenga, menor es el monto del crédito requerido y mayores las posibilidades de poder contratar un crédito.

Por un lado, el monto del crédito se limita por la capacidad de pago del usuario, es decir, el pago mensual no puede representar una proporción muy grande del ingreso mensual, normalmente no más de un tercio del ingreso. Así, entre mayor sea el plazo del crédito, menores serán los montos mensuales a pagar, lo cual podría ayudar a tener acceso a créditos de mayor monto. Sin embargo, al contratar créditos de muy largo plazo, el costo del crédito, también se incrementa pues se requiere pagar intereses, comisiones y seguros por un periodo más largo.

Por otro lado, normalmente los bancos establecen límites al monto a prestar en función del valor de la vivienda. Es común que los bancos no presten más del 90% el valor de la vivienda, y en algunas ocasiones, incluso menos. Así, entre mayor enganche tengas, tendrás más posibilidades de encontrar un crédito para la vivienda que buscas. Se recomienda que el enganche sea de al menos el 10% del valor de la vivienda.

¿Qué enganche es recomendable al momento de contratar un crédito?

Se recomienda tener un enganche de al menos el 10% del valor de la vivienda, esto permitirá tener más opciones de crédito para comparar ya que muchos productos de crédito hipotecario establecen como límite para el monto prestado el 90% del valor del inmueble. Por otro lado, entre mayor sea el enganche, menor será el monto del crédito solicitado y los intereses que pagarás en el largo plazo.

¿Cuáles son los gastos iniciales al contratar un crédito hipotecario?

Existen los siguientes gastos iniciales:

- El enganche: Se recomienda tener al menos el 10% del valor de la vivienda.

- La escrituración o gastos notariales: Son diversos trámites notariales cuyo costo depende del valor de la vivienda y su ubicación, el costo promedio es de alrededor del 7% del valor del inmueble.

- La comisión por apertura: El costo depende de cada banco, algunos bancos no la cobran o la cobran de manera diferida durante la vida del crédito. En promedio, el costo es de alrededor del 2% del monto del crédito y algunos bancos la pueden incorporar al monto del crédito para pagarla de forma diferida, aunque con intereses.

- El seguro de vida y de daños: Los costos dependen de cada banco.

- Avalúo bancario: El costo depende de cada banco y del valor del inmueble.

- Gastos de investigación: El costo depende de cada banco.

Algunos bancos reducen significativamente o no cobran algunos de los seguros o comisiones a fin de ganar clientes. Compara las diferentes opciones de créditos hipotecarios y encuentra el que más te convenga.

¿Cómo puedo reducir los intereses que pago con mi actual crédito hipotecario?

Los intereses a pagar están en función de dos parámetros: el saldo del crédito y la tasa de interés del producto contratado. Así, los intereses se pueden reducir al realizar pagos adelantados para reducir el saldo o bien, cambiándose de crédito a uno que tenga una tasa de interés más baja. Si quieres cambiar de crédito, elige la opción “Quiero transferir el saldo de mi deuda actual a otro banco” al momento de comparar créditos hipotecarios. En adición a la tasa de interés, también es necesario que consideres el costo de las comisiones y seguros. Para comparar, usa el CAT pues este resume el costo total (intereses, comisiones y seguros) en un solo número. Recuerda, entre más alto es el CAT, más caro es el crédito.